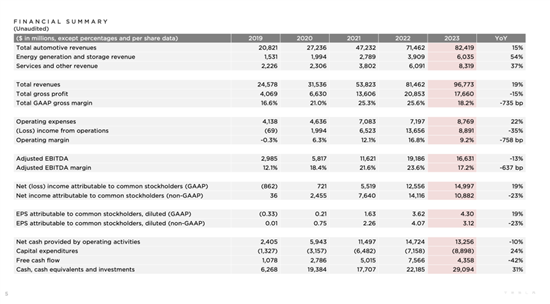

特斯拉不得不为过去一年持续的降价策略买单。它刚刚交出了一份差劲的四季度财报,2023 年的最后三个月,特斯拉的毛利率进一步下降至 17.6%,这是这家公司自 2019 年以来的最低水平——这一数字不仅已经多季度落后于比亚迪,甚至已经被理想汽车反超。

过去几年,特斯拉一直是全球增长最快同样也是最赚钱的汽车公司,现在,这样的好日子已经结束了。2023 年全年特斯拉营收 967.7 亿美元,同比增长仅为 19%——同样是自 2019 年以来的最低水平。特斯拉的年度利润也出现了罕见下滑——这在过去 7 年中也从未发生过。

财报中唯一亮眼的增长来自于特斯拉的能源业务,同比增长高达 54%。但这部分收入长期以来只占特斯拉总收入的 5% 左右,影响有限。

过去一年,特斯拉销量增速逐渐放缓。2023 年,特斯拉在全球一共交付了 180 万辆汽车,较去年增长仅为 35%,连续两年未完成年增长 50% 的目标。

但这很可能是特斯拉在接下来的一年中交出的最好财报了。它少见地没有给出今年的销量指引,仅强调 2024 年的汽车销量增速将显著降低。“我们正处在两个增长浪潮之间,”特斯拉在财报中说,他们寄希望于下一代廉价车型的问世将再度掀起特斯拉的增长浪潮。

马斯克已经为这款廉价车型预告了六年之久,但现在仍未有确切的消息传出——除了它的售价将降至 2.5 万美元。在财报电话会议上,马斯克说,这款汽车的设计仍然是一个秘密,可能会在 2025 年底上市。特斯拉在财报中称,下一代车型将在位于得克萨斯州的特斯拉工厂生产。

鉴于马斯克过去劣迹斑斑的跳票承诺,人们能否在 2025 年准时见到这辆廉价汽车仍有疑虑。特斯拉新款 Roadster 最早在 2017 年亮相开启预定,但至今仍未交付。即将在国内巡展的 Cybertruck 从发布到正式交付花了 4 年多时间,现在仍在产能爬坡,最便宜的后驱版还要再等两年才能交付。

美股盘后,特斯拉股价暴跌 7%。今年以来,特斯拉的股价已经跌去了 17%,较去年 7 月的高点下跌超过 25%。

01 吸引力下降,市场放缓

特斯拉是当下全球车企中唯一一家没有使用多品牌策略的公司,这让它的销量增长极度依赖于单一爆款车型。

特斯拉去年卖出的 180 万辆汽车中 96% 的销量都由 Model 3/Y 贡献,但即便是上市更晚的 Model Y 也是三年前的产品了,对市场的吸引力正在下降。去年底,上市 6 年之久的 Model 3 才终于迎来首次改版,在极度内卷、更新换代以半年计算的国内汽车市场来说,可以称得上是不可思议了。

过去一年,依靠持续不断的降价策略,特斯拉继续在国内维持着增长,但力度和效果都正在减弱。1 月初,特斯拉再次对 Model 3/Y 降价,其中 Model 3 焕新版降价 1.15 万,Model Y 最高降幅 7500 元,不如此前降价幅度,对比国内竞争对手们的优惠策略,也谈不上有太大吸引力。

刚刚过去的 2023 年第四季度,特斯拉的销量还首次被比亚迪旗下的纯电车型反超。而如果算上插电混动车型,比亚迪最早在 2022 年第二季度销量就已超过特斯拉。

或许是由于国内激烈的市场竞争环境,马斯克再度对外称赞中国车企的竞争力。他在财报电话会议上说,“坦率地说,如果不建立贸易壁垒,中国车企几乎会摧毁世界上大多数汽车公司。他们非常出色。”

2023 年,中国新能源车市场的渗透率从年初的 25.7%,一路狂飙至 12 月的超过 40%,新能源汽车品牌们的市场份额不断扩大,但其中并不包括特斯拉。根据乘联会的数据,2023 年特斯拉在中国新能源车市场份额为 7.8%,较去年出现下滑。

Model Y 依然是全球最畅销的电动汽车,一个月在中国能卖出 6 万辆。特斯拉位于上海的超级工厂一年产量接近 100 万辆,供应全球,特斯拉甚至借此成为中国年出口量排名第三的汽车品牌。

但在竞争激烈的中国市场,特斯拉的产品力正在被逐渐超越。改版后的 Model 3 依然沿用着 400V 架构,但去年中国汽车品牌们已经将 800V 高压卷到 20 万元价位。特斯拉的 FSD 是世界上最顶尖的智能驾驶系统,但至今尚未入华,而华为和小鹏正把城市 NOA 扩展到全国市场。

全球电动汽车市场的放缓也将进一步拉低市场对特斯拉的销量预期。美国是特斯拉的大本营,特斯拉在这里占据了超过一半的电动汽车市场份额,但现在美国市场的增速正在放缓,包括通用、福特等大型车企都已经削减了电动汽车的投产计划。

本月初,美国最大的租车公司赫兹(Hertz)宣布将出售约 2 万辆电动汽车,其中包括大量特斯拉汽车,原因之一是市场对电动汽车需求过低以及特斯拉的维修成本高昂。他们决定继续购买燃油车。

中国市场同样如此。根据中国汽车工业协会发布的数据,2023 年中国新能源汽车产销同比增长分别为 35.8% 和 37.9%,而去年则分别为 96.9%和 93.4%。在去年艰难达成 300 万辆的目标之后,外界认为比亚迪今年增速也将放缓。

刚刚落幕的 2023 CES 展会上,电动汽车也不再是会上的焦点,AI 成为人们热捧的对象,仅有奔驰、本田、现代起亚等少数几个车企发布了新的电动车型。

02 Cybertruck、AI 与控制权

去年 12 月,延期多次的特斯拉 Cybertruck 终于开始交付,这是特斯拉自 2020 年发布的 Model Y 之后的首款全新车型。但 Cybertruck 不会为特斯拉疲软的财报数据带来多少改观。

这款电动皮卡目前仍然产能爬坡阶段,受制于复杂的工艺以及制造流程——尤其是大面积使用不锈钢车身——Cybertruck 的产能及成本都很难达到 Model 3/Y 的水平——它高昂生产成本已经直接影响到特斯拉四季度的利润表现。

由于生产难度高于预期,Cybertruck 的最终起售价比马斯克最初发布时提出的价格高出 50% 以上。

“鉴于 Cybertruck 的制造复杂性,我们预计 Cybertruck 的上市时间将比其他车型更长。”特斯拉在财报中表示。马斯克认为他们有能力在一年交付约 25 万辆 Cybertruck,但按照特斯拉在财报中的规划,Cybertruck 在接下来一年的产量将只有 12.5 万台。

拯救特斯拉的将是他们即将推出的下一代平台。特斯拉在财报中称,该平台“将彻底改变汽车的制造方式”。

市场相信特斯拉的潜力。特斯拉上一次为汽车工业制造带来的革新是一体化压铸技术,这是自福特改进汽车流水线以来汽车工业重磅的改进。它首次运用在 Model Y 的车身后底板上,将原本 70 分钟的制造时间缩短到 2 分钟,成本降低了 40%。现在,一体化压铸已经成为新能源车企最普遍的生产方式,小鹏、蔚来、问界、小米等都纷纷跟进。

但下一代车型的到来最快也要到 2025 年下半年。马斯克虽然多次强调下一代平台将更便宜、更受欢迎,但他至今未对外透露该车型的关键信息,比如车辆的性能、外观、生产工艺或者亮相时间。他仅仅表示,他们已经取得了相当深入的进展。

特斯拉财报发布前几个小时,路透社报道称,特斯拉计划在 2025 年中开始生产代号为“Redmood”的廉价车型,周产量将达到 1 万辆。但特斯拉中国却回复媒体称,从来没有听说过该车型,“太多不靠谱的知情人士。”

与在新平台上的遮掩不同,马斯克对特斯拉的 AI 业务谈得更多一些。他称,未来特斯拉将可能成为全球最有价值的公司,但原因并非是特斯拉的汽车业务,而是特斯拉的人形机器人 Optimus。

马斯克说,擎天柱人形机器人是一款非常新颖、极具革命性的产品,它有潜力远超特斯拉其他所有产品。他表示,第一批 Optimus 设备最早将在 2025 年发货,但由于这还是一个“未知领域”,他不可能做出准确的预测,仅强调进展非常顺利。

Optimus 使用了大量 FSD 同源的技术,比如传感器和芯片。几天前,特斯拉在北美地区更新了 FSD V12 版本,面向所有用户。用马斯克的话说,FSD V12 是有史以来第一个完全端到端 AI 自动驾驶,即不再依赖算法,而是依靠 AI 神经网络驱动驱动。

但马斯克对 AI 的盛赞或许另有用意。他在特斯拉发布四季度财报几天前说,如果没有 25% 的特斯拉股权(马斯克目前持股比例约 13%),他将很难领导特斯拉成为 AI 和机器人技术的领导者。

在财报电话会议上,他进一步表示,谋求更多股权不是为了要控制特斯拉,而是因为不想“被某个随机的股东咨询公司投票否决”。