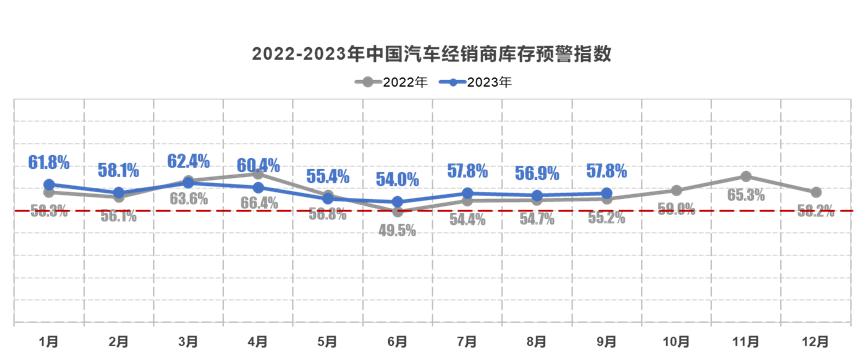

9月28日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2023年9月,中国汽车经销商库存预警指数为57.8%,同比上升2.6个百分点,环比上升0.9个百分点,库存预警指数位于荣枯线之上,汽车流通行业处在不景气区间。

图片来源:中国汽车流通协会

车价波动致持币观望,“金九”略显暗淡

随着“金九银十”旺季到来,车企降价及促消费政策利好持续,各地车展陆续启动,新品投放增加支撑潜力需求释放。叠加“中秋+国庆”双节效应,出行需求爆发,车市呈现增长态势。不过,终端车价波动较大,消费者产生观望情绪,部分购车计划或将推迟至10月,“金九银十”将略显暗淡。

行业周知,自特斯拉、上汽大众、蔚来等十余个品牌在8月开启降价模式后,进入9月,这场降价潮并未停止,反而愈演愈烈。

据盖世汽车不完全统计,9月上中旬,已有超过15家车企加入到“降价大军”中,其中有新车上市直降、也有不少限时优惠降价。不管是何种方式,车企们均在试图抢占更多的市场份额,为三季度销量做最后的冲刺。

乘联会相关调研显示,9月中旬乘用车总体市场折扣率约为18.2%,较8月中旬微降,维持8月底终端优惠力度,支撑各厂商季度末冲量。

然而,车价的持续内卷,对经销商新车毛利影响较大。目前,经销商普遍面临新车盈利较差、客流不足、库存压力加大,以及资金回笼慢等问题。

本次调查显示,75.4%的经销商认为9月销量表现低于预期。主要由于8月价格普降,透支部分需求,各地秋季车展多集中在十一假期,消费者等待车展优惠政策,购车计划部分延后。

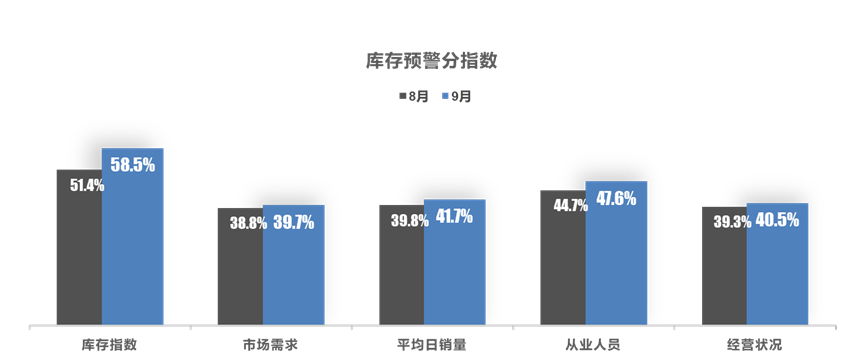

图片来源:中国汽车流通协会

不过,从分指数情况看:9月库存、市场需求、平均日销量、从业人员、经营状况指数环比均有所上升。

综上来看,中国汽车流通协会预计9月乘用车终端销量在200万辆左右,同、环比仍有望增长。

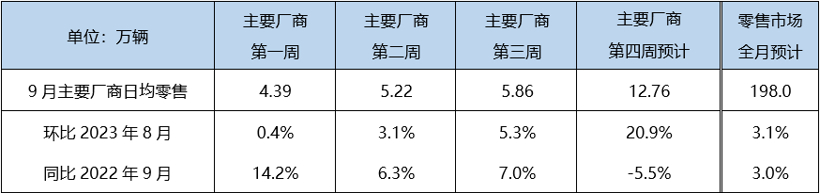

图片来源:乘联会

根据乘联会日前发布的预测数据显示,9月,狭义乘用车零售市场约为198万辆左右,环比增长3.1%,同比增长3%。

市场需求持续释放,10月终端销量预计与9月持平

参照历年“金九银十”的规律,10月的汽车销量相较9月会略有回落。然而,今年10月,为完成年度既定目标,冲刺四季度业绩,车企正花式促销以提振销量,并且对经销商要求的提车任务量加大。

因此,随着黄金周多地车展的启动,客流也将迎来大幅增长,订单及成交率也会有一定上升。基于此,中国汽车流通协会判断,10月汽车市场需求持续释放,预计终端销量与9月相比,基本持平。

对于即将到来的第四季度,经销商则持较为乐观态度。调查反馈,有63.1%的经销商认为第四季度销量同比增长约5%,有16.0%的经销商认为增长幅度在10%以内。

上述乐观态度,或源于车市增长的潜在驱动力。

今年三季度,各项稳增长政策密集出台,存量房贷利率下调、印花税调降、个税专项扣除提额等政策有望进一步帮助居民减负增收,稳定居民消费信心。

另外,在8月底9月初的成都车展上,多品牌携全新新能源产品亮相开启预售,这一波新产品逐渐上市放量之后,对9月及四季度新能源市场构成有力支撑。

盖世汽车研究院在相关分析中也提到,多款优质高性价比新车陆续进入市场,有利于刺激终端市场需求。另就市占率日益攀升的新能源汽车而言,碳酸锂价格持续下跌,动力电池上游材料成本逐渐回归正常,利于电池降本,助力车企新能源汽车产品定价下移,推动新能源车产品性价比优势日益突出。